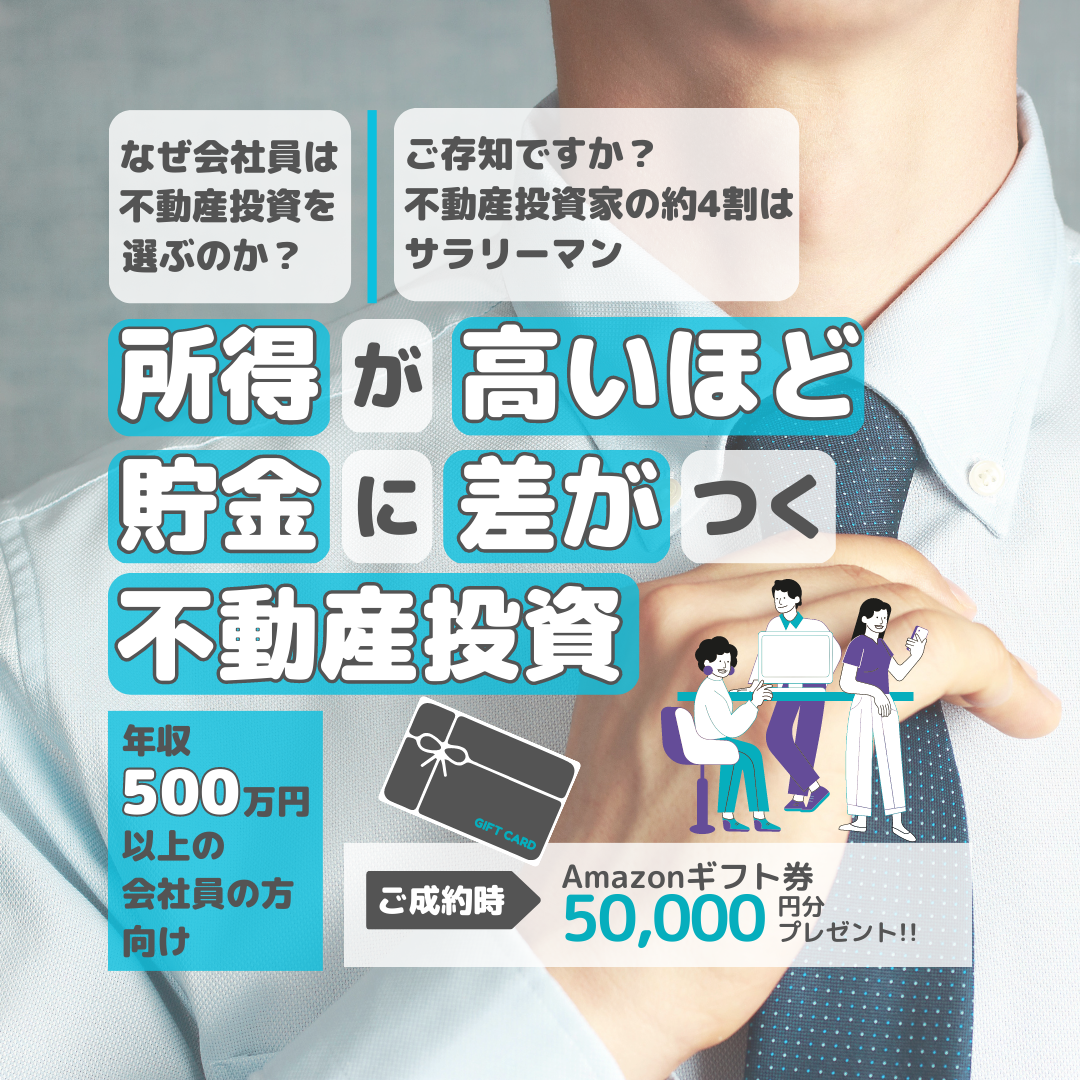

キャッシュリッチ

を目指す!

会社員だからできる

資金“ゼロ”で始める不動産投資

具体的なシミュレーションも!

ご相談の際にAmazonギフト券を希望するとお伝えください。

“知らなかった”で

数百万円の損失

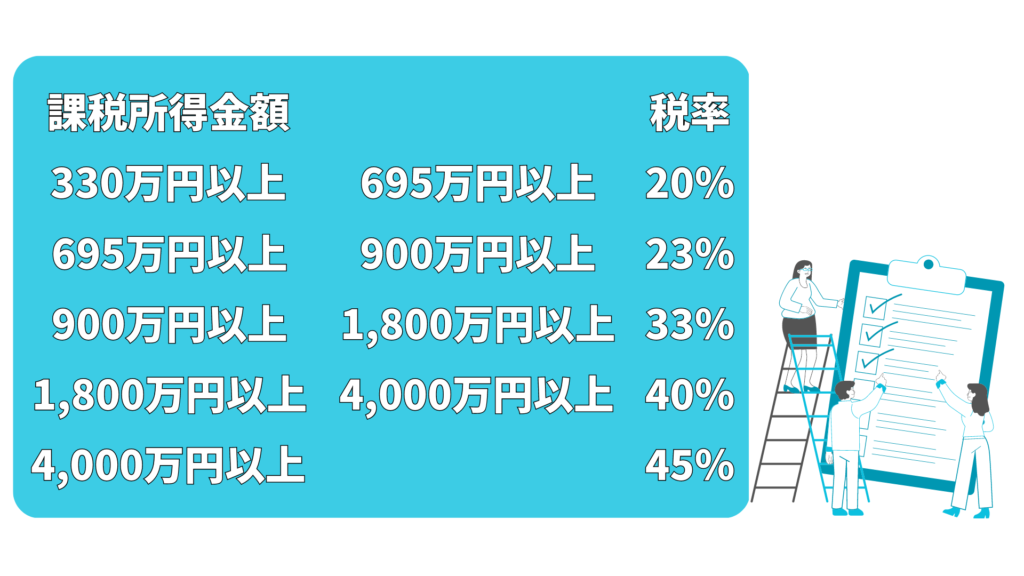

年収700万円の手取り額は約560万円程です。

*単身者の場合

(扶養家族によって手取り額は変動します。)

所得税と住民税の合計は単純計算で約100万円

38年間勤めたとしたら

総額は3,800万円になります。

額面は増えているのに手取り額が増えないと

思ったことはありませんか?

年収が増えれば増えるほど、

納税の負担が大きくなるからです。

年収500万円から始められる節税対策。

年間数十万円の節税ができるケースも!

年収が高いほど、効果も大きくなります!

”知らなかった”で

生涯数百万円の損失が発生する

可能性があります。

マンション投資とは?

ワンルームマンション投資とは、

2,000万円〜3,000万円程度の

マンション1室を購入し、

賃貸経営をしながら行う、

資産形成のための投資です。

2,000万円以上の投資となると

100%自己資金で行う人は

ほとんどいません!

多くは金融機関からの融資を

利用して投資を行います。

金融機関には、

投資マンション用ローン

という商品があり、

これを利用して投資を行うのですが、

このローンの審査が

とても難しいです!

限られた不動産会社が

紹介したお客様しか取り合わず、

融資対象であるマンションも

厳しく審査・評価されます。

また、借りられる方の条件として、

「正社員雇用の会社員」

「年収500万円以上」

があるのです。

年収500万円以上の方というと

かなり間口が狭くなります。

逆を言えば、

年収500万円以上の正社員“だから”

取り組める投資手段とも言えます。

具体的なシミュレーションも!

ご相談の際にAmazonギフト券を希望するとお伝えください。

唯一の投資方法

会社員の私たちが取り組める投資には、

様々な方法がありますが、

“不動産投資”は金融機関からの

借入を利用できる

唯一の投資方法と言えるでしょう。

他人資本で運用するこの投資方法ですが、

投資マンション用ローンに限って言えば、

「正社員雇用の会社員」

「年収500万円以上」

と限られた方々にしか利用できません。

頑張って努めてきた実績、

年収500万円に届いた方々でなければ

取り組めない投資方法です。

私たちは、

投資用の不動産を取り扱う

プロフェッショナルです。

マンション投資に限らず、

●1棟アパート

●1棟マンション

●投資用戸建

●賃貸併用住宅など

あらゆる不動産投資をご紹介できます。

上記に関して共通して言えることは、

購入資金の100%を

金融機関からの借入に頼ることができず、

自己資金が必要ということです。

物件価格の約1割から3割が必要となります。

今回に限っていえば、

自己資金“ゼロ”で始められ

かつ

将来的な資産形成が可能である

不動産における投資方法が、

マンション投資ということです。

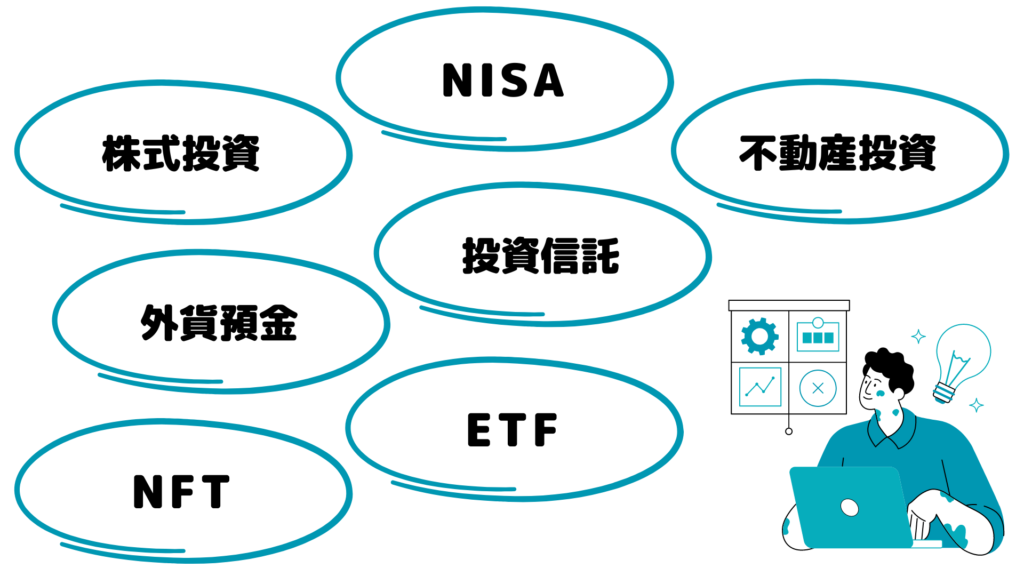

投資を扱う会社だからこそ、

NISAやFX・株・NFTなどの

その他投資商品についても

幅広い知識を持っています。

投資用マンションにおける不動産投資も

自信を持ってご紹介できます。

どんなメリットがあるの?

投資マンション用ローンですが、

物件価格まで借りることができる

フルローンが一般的です。

その場合、物件の取得経費として

物件価格の約7%が必要となります。

内訳:登記費用

火災保険料

仲介手数料

2,000万円のマンションを

購入しようとした場合、

約140万円がその諸費用となります。

しかし、金融機関によっては、

この諸費用を含めた金額まで

借りることができます。

そのため、

自己資金”ゼロ”でスタートが可能です。

私たちなら、お客様の

資金計画に合わせた提案できます。

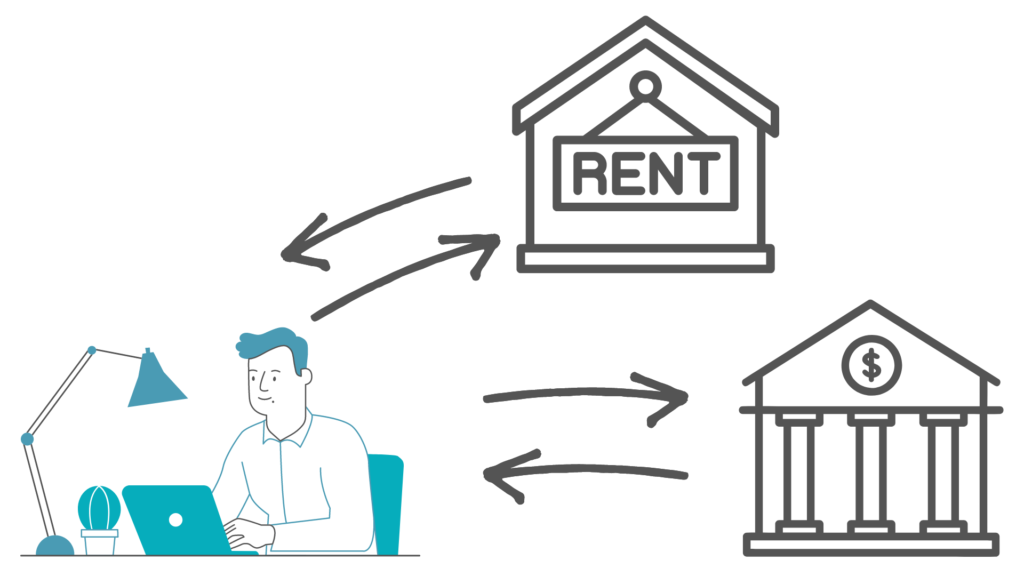

購入したマンションは賃貸物件として

入居希望者に貸し出し、

その賃料が毎月の収入となります。

例えば、毎月9万円にて貸し出すと、

年間で108万円の賃料収入!

これが不労所得になります。

金融機関からのローンを利用する場合は、

この賃料収入から返済可能です!

毎月のローンの支払い、

管理費などの経費関係の支払いに

入居者からの賃料収入を充当します。

金融機関からローンを利用する方でも

所得を増すことができる提案が可能です!

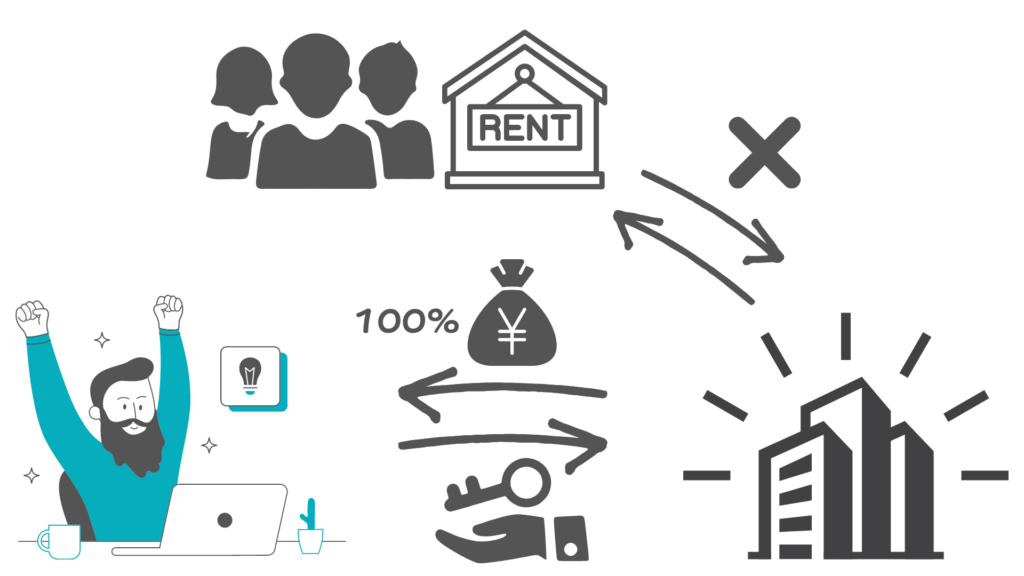

賃貸物件ということは、

入居者が退去した場合に、

空室の期間が発生します。

この空室の期間でも賃料を保証してくれる

サブリース契約というものがあります。

これは、入居者が入居している、していないに

関わらず、賃料が支払われる契約です。

その分、相場の90%程度の賃料での

契約となるのですが、

リスクを抑えたいというお客様には、

サブリース契約可能なお部屋も

ご紹介しております!

会社員の方が不動産を購入する

メリットとして、節税効果があげられます。

年収によって効果は変わりますが、

源泉徴収にて支払っている税金が、

確定申告の際に戻ってきます!

節税効果は、購入した年から

年々下がっていくものです。

不動産の買い増しをする方が多いのは

このためです。

私たちは、

お客様の年収や家族構成に合わせて、

最も効果的なアプローチを提案します。

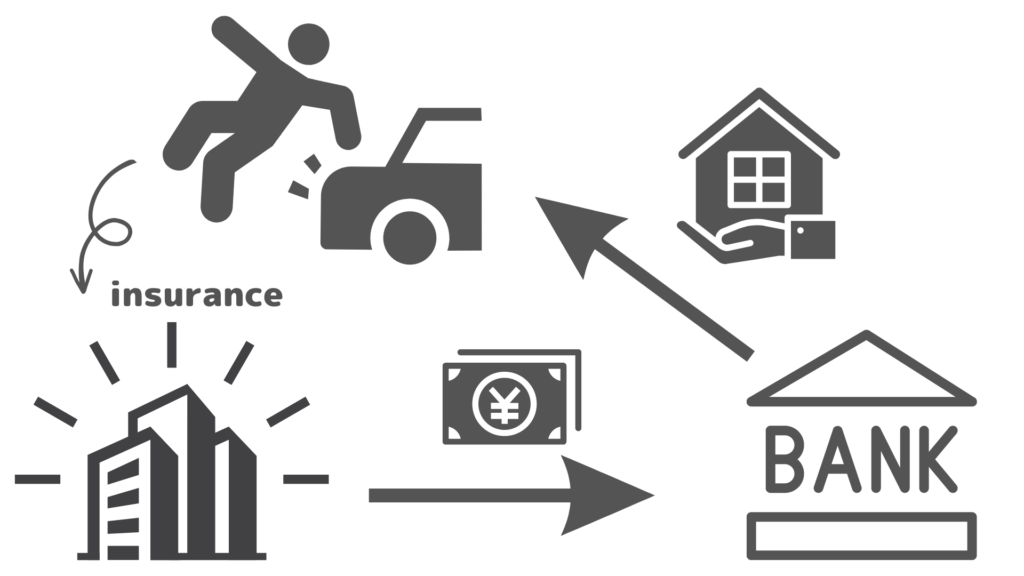

金融機関から融資を借りる際、

団体信用生命保険に

加入することになります。

これは、亡くなった場合や、

商品によっては

働けなくなった場合(就業不能)と

判断された場合に、

ローン残高が0円になる保険です。

万が一のことが合った場合、

家族に負債を残すことなく、

更に賃料収入を残すことができる

ということです。

残債がなくなったマンションを

売却することで、

現金を残すことも可能です。

私たちは、

生命保険以上の効果を期待できる

団体信用生命保険の加入を必須とし、

お客様にご提案しております。

具体的なシミュレーションも!

ご相談の際にAmazonギフト券を希望するとお伝えください。

不動産投資には興味があったが、今の年収では手が出せないものだと思っていた。私でも取り組める投資であるということ、メリット・デメリットを詳しく教えてもらえた。また、自分でも勉強しようと色々調べてみると、不安な点が沢山でてきたが、全て丁寧に説明してもらえた。ようやく1つ目のマンションを購入し、不動産投資家としての第一歩。購入後も連絡をとってくださって、確定申告のサポートなど安心しました。

S様

投資に興味があり、不動産投資のセミナーに参加するなど、独学で勉強してきました。しかし、購入物件を探すとなると自力では全く成果が出せず、相談することに。しつこい営業などなく、淡々と物件の紹介とシミュレーションをだしてくるスタイル。勉強していたこともあり、この物件ならというものを探していたのですが、ぴったりのものをご提案いただきました。

多数の会社に営業を受けてきたが、どうにも胡散臭く感じてしまい、躊躇していました。しかし、年収的にも不動産を購入しなければという気持ちが強く、友人からの紹介もあり、相談をすることに。

・マンション投資で早期退職は難しい。

・節税効果を期待するなら1年で買い切らずタイミングで買わなければ意味がない。

・いま買うなら長期保有の覚悟がなければ買うべきではない。

など、他社の営業文句とは正反対の言葉で驚きました。具体的なシミュレーションをもらい、購入後の管理手段や出口戦略など、十分に納得できる情報をいただけたのでご提案いただいた物件を購入しました。

完全オーダーメイドの物件提案

お客様によって、

最適な物件は変わってきます。

年収に合った売買価格なのか、

将来的にどのくらい買い進められるのか、

住宅ローンに影響はでないのか、など。

私たちは、

不動産投資のプロフェッショナルです。

不動産投資において、

お答えできない質問はありません。

そして、

求められることは“結果”だと理解しています。

末永くお付き合いできる企業となるべく、

誠心誠意、取り組んで参ります。

具体的なシミュレーションも!

ご相談の際にAmazonギフト券を希望するとお伝えください。